不動産の路線価格がバブル期を超えている!?

平成29年分の路線価格(※1)が国税庁から公表されました。

東京都の銀座中央通りはバブル期の路線価格最高額を更新!

「東京都中央区銀座5丁目」で1㎡当たり4,032万円。はがき1枚分で換算すると約59万になります。

ちなみに豊田市の名鉄豊田線「豊田市」駅東側ロータリー(おいでん祭りのステージがある場所)の路線価格は1㎡当たり24万円です。

名古屋市中村区名駅1丁目で1㎡当たり880万円でした。

1位:東京都中央区銀座5丁目 銀座中央通り(「鳩居堂」前)4,032万円/㎡

この路線価はバブル期だった1992年の過去最高額・3,650万円上回っています。

2位:大阪市北区角田町 御堂筋(1176万円)

3位:神奈川県の横浜市西区南幸1丁目 横浜駅西口バスターミナル前通り(904万円)

4位:名古屋市中村区名駅1丁目 名駅通り(880万円)

5位:福岡県の福岡市中央区天神2丁目 渡辺通り(630万円)

6位:京都府の京都市下京区四条通寺町東入2丁目御旅町 四条通(392万円)

この不動産価格の上昇はどこまで続くのでしょうか。

※1路線価とは、毎年7月に国税庁から発表される、宅地が面する道路を単位とした詳細な土地評価額のことです。路線価には「相続税路線価」と「固定資産税路線価」の2種類がありますが、単に路線価と言うと、通常、土地の相続税や贈与税の計算に必要となる「相続税路線価」を意味します。税金の尺度として発表される路線価ですが、詳細な区域ごとに土地価格が設定されていることから、不動産投資・不動産売却の指標としても注目されています。

★★★★★不動産の売却をお考えの方★★★★★

不動産相談・相続相談・不動産査定は全て無料です。

お気軽にご相談ください。

問い合わせはこちらから

≪関連≫今までの失敗から学ぶこれからの相続対策

≪関連≫相続で不動産を共有にするのはあり得ない

東京都の銀座中央通りはバブル期の路線価格最高額を更新!

「東京都中央区銀座5丁目」で1㎡当たり4,032万円。はがき1枚分で換算すると約59万になります。

ちなみに豊田市の名鉄豊田線「豊田市」駅東側ロータリー(おいでん祭りのステージがある場所)の路線価格は1㎡当たり24万円です。

名古屋市中村区名駅1丁目で1㎡当たり880万円でした。

1位:東京都中央区銀座5丁目 銀座中央通り(「鳩居堂」前)4,032万円/㎡

この路線価はバブル期だった1992年の過去最高額・3,650万円上回っています。

2位:大阪市北区角田町 御堂筋(1176万円)

3位:神奈川県の横浜市西区南幸1丁目 横浜駅西口バスターミナル前通り(904万円)

4位:名古屋市中村区名駅1丁目 名駅通り(880万円)

5位:福岡県の福岡市中央区天神2丁目 渡辺通り(630万円)

6位:京都府の京都市下京区四条通寺町東入2丁目御旅町 四条通(392万円)

この不動産価格の上昇はどこまで続くのでしょうか。

※1路線価とは、毎年7月に国税庁から発表される、宅地が面する道路を単位とした詳細な土地評価額のことです。路線価には「相続税路線価」と「固定資産税路線価」の2種類がありますが、単に路線価と言うと、通常、土地の相続税や贈与税の計算に必要となる「相続税路線価」を意味します。税金の尺度として発表される路線価ですが、詳細な区域ごとに土地価格が設定されていることから、不動産投資・不動産売却の指標としても注目されています。

★★★★★不動産の売却をお考えの方★★★★★

不動産相談・相続相談・不動産査定は全て無料です。

お気軽にご相談ください。

問い合わせはこちらから

≪関連≫今までの失敗から学ぶこれからの相続対策

≪関連≫相続で不動産を共有にするのはあり得ない

Posted by 株式会社スター不動産

│コメント(0)

2017年06月07日 14:47 相続×不動産

相続で不動産を「共有」にするのはあり得ない!

不動産を共有するあらゆるリスク

不動産を共有というのはその不動産を数人で所有権を共有することを言います。

例えば、生前に父が所有していた豊田市内の賃貸マンションを長男・次男で共有で相続したというケースです。

所有権を1/2づつ共有し、家賃収入も1/2づつ分けています。

なんだか兄弟平等に分けれていて良いような気がしますよね。

しかし、気を付けていただきたいのは、その後の不動産の取り扱いについてです。

そもそも、共有不動産は共有者全員の意思がないと、「売却」も「建て替え」もできません。

兄弟がが同じ方向を向いているときは良いですが、1人でも反対意見があれば、その不動産につ

いては何もできなくなってしまいます。

長男、次男がある事情で口も利かない不仲になってしまった場合、意思決定が困難になるリスクがあるんです。

それぞれ家庭も違えばの経済状況も違う

長男は公務員、次男は会社経営者

仕事に対する考え方や家庭環境も違います。

もし次男が会社経営で金に困って共有の不動産を売りたいといっても長男が先祖代々の土地を売りたいくないと言えば売れません。

当然、次男の持ち分のみをまったく関係ない第三者に売るなんてもことも現実的に難しいです。

認知症というリスク

もし長男が認知症になったらというリスクもあります。

認知症というのは意思能力が低下し意思決定ができない状態です。

そのため共有者全員の意思決定ができない、売れない...老朽化による建て替えもできない...

ということになりかねません。

仲が良かったとしても...

もし亡くなるまで仲が良かったとしても、その後の相続の問題が発生します。

長男が亡くなれば、長男の奥様に相続するか、その息子、娘に相続される可能性があります。

その後、時が流れていけば相続が発生し、挙句の果てには血縁関係が薄いもの同士で共有ということになりかねません。

いずれどこかでおかしな事になるのは必至です。

相続で不動産の共有というのはリスクの塊でしかありません。

だから「共有」にするのはあり得ないんです。

しかし納税資金の問題などもありますので、しっかり専門家と相談して進めていきましょう。

不動産を共有というのはその不動産を数人で所有権を共有することを言います。

例えば、生前に父が所有していた豊田市内の賃貸マンションを長男・次男で共有で相続したというケースです。

所有権を1/2づつ共有し、家賃収入も1/2づつ分けています。

なんだか兄弟平等に分けれていて良いような気がしますよね。

しかし、気を付けていただきたいのは、その後の不動産の取り扱いについてです。

そもそも、共有不動産は共有者全員の意思がないと、「売却」も「建て替え」もできません。

兄弟がが同じ方向を向いているときは良いですが、1人でも反対意見があれば、その不動産につ

いては何もできなくなってしまいます。

長男、次男がある事情で口も利かない不仲になってしまった場合、意思決定が困難になるリスクがあるんです。

それぞれ家庭も違えばの経済状況も違う

長男は公務員、次男は会社経営者

仕事に対する考え方や家庭環境も違います。

もし次男が会社経営で金に困って共有の不動産を売りたいといっても長男が先祖代々の土地を売りたいくないと言えば売れません。

当然、次男の持ち分のみをまったく関係ない第三者に売るなんてもことも現実的に難しいです。

認知症というリスク

もし長男が認知症になったらというリスクもあります。

認知症というのは意思能力が低下し意思決定ができない状態です。

そのため共有者全員の意思決定ができない、売れない...老朽化による建て替えもできない...

ということになりかねません。

仲が良かったとしても...

もし亡くなるまで仲が良かったとしても、その後の相続の問題が発生します。

長男が亡くなれば、長男の奥様に相続するか、その息子、娘に相続される可能性があります。

その後、時が流れていけば相続が発生し、挙句の果てには血縁関係が薄いもの同士で共有ということになりかねません。

いずれどこかでおかしな事になるのは必至です。

相続で不動産の共有というのはリスクの塊でしかありません。

だから「共有」にするのはあり得ないんです。

しかし納税資金の問題などもありますので、しっかり専門家と相談して進めていきましょう。

Posted by 株式会社スター不動産

│コメント(0)

2017年06月01日 09:26 相続×不動産

アパート『一括借上げ』って意味ある?

アパート「一括借上げ」、サブリースってなに?

アパートの一括借り上げ、またはサブリースとは、賃貸アパートやマンションなどを一括借り上げし、空室の有無に関係なく、一定の賃料を家主に支払う賃貸契約です。

アパート建築(不動産投資)の際には空室率は必ず気になるリスクです。そこで一括借上げをしてくれる会社に賃貸すれば、毎月一定額は保証されているので安心ですということがウリ文句になっています。

本当にそんな都合の良い話があるのでしょうか?

「一括借上げ」のリスク

冒頭にもお話したように、アパートを建築する際に空室率の問題は必ず気になるところです。

新築したはいいけど、半分しか入居者が決まらない...

入退去が激しく、なかなか決まらなかったらどうしよう...

そんな心配がいらないのが一括借上げ(サブリース)ですが、よく考えてみましょう。

一括借上げをする会社、サブリース会社が満室時70万円/月のアパートを50万円で借上げたとします。

家主さんには空室があろうとなかろうと50万円/月支払われます。

家主さんは年間600万円の収入があり、そこから維持費や固定資産税等、銀行の借入金返済額(約400万円)を引くと手残りが約200万円だとします。

しかし、5年~10年もすれば実際は空室率が高まり、賃料も下がっていきます。

そうするとサブリース会社も借上げ条件の交渉を行います。

満室時70万円だったアパートが空室率40%、家賃も15%ダウンとなれば、35万円/月の収入でサブリース会社が家主に50万円/月支払えませんと交渉があるわけです。

そこで家主さんもそれでは一括借上げしてもらはなくて結構と断っても、実際の手取りは50万円/月→35万円/月になってしまうのです。

維持費、固定資産税、銀行の借入金返済額は家賃に比例するわけではなく、ほぼ固定です。

そうなると年間600万円だった収入が年間420万円になるけで支払い経費約400万円を差し引くと20万円しか残りません。

今後アパートのメンテナンス費用のことも考えると、マイナスでしかありません。

まとめ

結論、一括借上げ(サブリース)は新築時の入居率も良いし、賃料も高く貸せる時期をサブリース会社に貸し、これからメンテナンス費用や空室率対策などを考えないといけない時期に家主のもとに返ってきてしまうこともあります。

上記の例でも、もともと満室時70万円のアパートなら年間840万円の収入が見込めます。

新築当時なら空室対策も必要ないですし、賃料も高く貸せる一番いい時期をサブリース会社に貸していたことになります。

アパート建築は不動産投資です。きちんと事業計画を立てて、よく理解しないうちに無意味なことをしないようにしましょう。

□空室を埋めたい

□建物の耐震性が気になる

□外壁や設備が老朽しかした

□滞納やテナント対応に苦慮

□賃貸アパートの収支を改善したい

□相続の相談をしたい

□ビルの管理をしてほしい

□賃貸不動産を売却したい

□息子に任せて隠居したい

お問い合わせは無料です。お気軽にご相談ください

アパートの一括借り上げ、またはサブリースとは、賃貸アパートやマンションなどを一括借り上げし、空室の有無に関係なく、一定の賃料を家主に支払う賃貸契約です。

アパート建築(不動産投資)の際には空室率は必ず気になるリスクです。そこで一括借上げをしてくれる会社に賃貸すれば、毎月一定額は保証されているので安心ですということがウリ文句になっています。

本当にそんな都合の良い話があるのでしょうか?

「一括借上げ」のリスク

冒頭にもお話したように、アパートを建築する際に空室率の問題は必ず気になるところです。

新築したはいいけど、半分しか入居者が決まらない...

入退去が激しく、なかなか決まらなかったらどうしよう...

そんな心配がいらないのが一括借上げ(サブリース)ですが、よく考えてみましょう。

一括借上げをする会社、サブリース会社が満室時70万円/月のアパートを50万円で借上げたとします。

家主さんには空室があろうとなかろうと50万円/月支払われます。

家主さんは年間600万円の収入があり、そこから維持費や固定資産税等、銀行の借入金返済額(約400万円)を引くと手残りが約200万円だとします。

しかし、5年~10年もすれば実際は空室率が高まり、賃料も下がっていきます。

そうするとサブリース会社も借上げ条件の交渉を行います。

満室時70万円だったアパートが空室率40%、家賃も15%ダウンとなれば、35万円/月の収入でサブリース会社が家主に50万円/月支払えませんと交渉があるわけです。

そこで家主さんもそれでは一括借上げしてもらはなくて結構と断っても、実際の手取りは50万円/月→35万円/月になってしまうのです。

維持費、固定資産税、銀行の借入金返済額は家賃に比例するわけではなく、ほぼ固定です。

そうなると年間600万円だった収入が年間420万円になるけで支払い経費約400万円を差し引くと20万円しか残りません。

今後アパートのメンテナンス費用のことも考えると、マイナスでしかありません。

まとめ

結論、一括借上げ(サブリース)は新築時の入居率も良いし、賃料も高く貸せる時期をサブリース会社に貸し、これからメンテナンス費用や空室率対策などを考えないといけない時期に家主のもとに返ってきてしまうこともあります。

上記の例でも、もともと満室時70万円のアパートなら年間840万円の収入が見込めます。

新築当時なら空室対策も必要ないですし、賃料も高く貸せる一番いい時期をサブリース会社に貸していたことになります。

アパート建築は不動産投資です。きちんと事業計画を立てて、よく理解しないうちに無意味なことをしないようにしましょう。

□空室を埋めたい

□建物の耐震性が気になる

□外壁や設備が老朽しかした

□滞納やテナント対応に苦慮

□賃貸アパートの収支を改善したい

□相続の相談をしたい

□ビルの管理をしてほしい

□賃貸不動産を売却したい

□息子に任せて隠居したい

お問い合わせは無料です。お気軽にご相談ください

Posted by 株式会社スター不動産

│コメント(0)

2017年04月24日 10:52 空き家問題

「空き家」売るなら住まなくなって3年以内に!

「空き家」売るなら住まなくなって3年以内に!

こんな悩みを抱えていませんか?

・空き家を所有しているけど、将来どうしたらよいか不安

・空き家を売ったり、貸したりできるのかなぁ?

・実家が空き家になったままで誰に相談したらいいのかわからない。

なぜ「空き家」を売却するなら3年以内なのか??

空き家を所有しているけど、将来的に住むかしれないし...とお悩みの方、住まなくなって3年以上経ってしまった住宅には多額の税金がかかってくるかもしれません。マイホームを売った時の特例(譲渡所得税)3000万円控除が受けられる期間が住まなくなって3年なのです。詳しくはこちら

この期間が過ぎてしまうと、売れた金額の約20%ほどの税金を納めないといけない可能性があります。詳しくはこちら

豊田市では2,000万円~3,000万円の中古住宅が市場に多いとなると3年以内に売れれば3,000万円は控除されるので、税金はかからないケースが多いです。しかし、3年を過ぎてしまうと売れた金額から取得費と売却にかかった経費を差し引いた分に所有期間に応じた税率がかかってきます。

※取得費とは

売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費などの額を加えた合計額をいいます。なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を取得費(概算取得費)とすることができます。

全国各地では、増加する空き家が社会問題になっています。空き家の管理、活用方法をご相談いただける空き家相談会を随時開催しております。

『空き家相談会』

完全予約制になっておりますので、ご希望の方は事前にご予約をお願いいたします。

詳しくはこちらからお問い合わせください。

※ご相談内容によってご回答できないこともございます。その場合は他の専門機関をご紹介させていただきます。

こんな悩みを抱えていませんか?

・空き家を所有しているけど、将来どうしたらよいか不安

・空き家を売ったり、貸したりできるのかなぁ?

・実家が空き家になったままで誰に相談したらいいのかわからない。

なぜ「空き家」を売却するなら3年以内なのか??

空き家を所有しているけど、将来的に住むかしれないし...とお悩みの方、住まなくなって3年以上経ってしまった住宅には多額の税金がかかってくるかもしれません。マイホームを売った時の特例(譲渡所得税)3000万円控除が受けられる期間が住まなくなって3年なのです。詳しくはこちら

この期間が過ぎてしまうと、売れた金額の約20%ほどの税金を納めないといけない可能性があります。詳しくはこちら

豊田市では2,000万円~3,000万円の中古住宅が市場に多いとなると3年以内に売れれば3,000万円は控除されるので、税金はかからないケースが多いです。しかし、3年を過ぎてしまうと売れた金額から取得費と売却にかかった経費を差し引いた分に所有期間に応じた税率がかかってきます。

※取得費とは

売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費などの額を加えた合計額をいいます。なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を取得費(概算取得費)とすることができます。

全国各地では、増加する空き家が社会問題になっています。空き家の管理、活用方法をご相談いただける空き家相談会を随時開催しております。

『空き家相談会』

完全予約制になっておりますので、ご希望の方は事前にご予約をお願いいたします。

詳しくはこちらからお問い合わせください。

※ご相談内容によってご回答できないこともございます。その場合は他の専門機関をご紹介させていただきます。

Posted by 株式会社スター不動産

│コメント(0)

2017年04月05日 10:11 不動産

この土地、広すぎっ!

こんな広い土地を相続してしまった!

どうしよう...

土地で貸せる見込みあるのか?

アパートや商業施設を建てて、貸せる見込みはあるのか?

誰に相談すればよいのだろうか?

いろいろな不安があると思います。

当然、アパート建築がメインの会社に聞けば、

アパート建てましょう!

となります。

銀行とハウスメーカーがセミナーをしているところで話を聞けば、

ぜひ当行で融資を受けていただき、こちらで商業施設を建てましょう!

となります。

これは当たり前のことで、皆、商品を持っているからそれを提案するに決まっています。

まずはその不動産について、どのような需要があるのか?などを見極めたうえで、判断いただいたほうが良い提案を受けれると思います。

土地で貸しても需要があるのか、建物を建てて収益性があるのか、もしくは売却して違う資産に組み替えたほうが良いのか?

みなさまの身近にこのようなニュートラルな提案をしてくれる方はいますでしょうか。

不動産は一般の方では馴染みがない上、専門性の高い税制面や建築基準法など複雑な要因が多くあります。

専門家にご相談されることをお勧めいたします。

-------------------

★無料相談★

お問い合わせはこちら

--------------------

どうしよう...

土地で貸せる見込みあるのか?

アパートや商業施設を建てて、貸せる見込みはあるのか?

誰に相談すればよいのだろうか?

いろいろな不安があると思います。

当然、アパート建築がメインの会社に聞けば、

アパート建てましょう!

となります。

銀行とハウスメーカーがセミナーをしているところで話を聞けば、

ぜひ当行で融資を受けていただき、こちらで商業施設を建てましょう!

となります。

これは当たり前のことで、皆、商品を持っているからそれを提案するに決まっています。

まずはその不動産について、どのような需要があるのか?などを見極めたうえで、判断いただいたほうが良い提案を受けれると思います。

土地で貸しても需要があるのか、建物を建てて収益性があるのか、もしくは売却して違う資産に組み替えたほうが良いのか?

みなさまの身近にこのようなニュートラルな提案をしてくれる方はいますでしょうか。

不動産は一般の方では馴染みがない上、専門性の高い税制面や建築基準法など複雑な要因が多くあります。

専門家にご相談されることをお勧めいたします。

-------------------

★無料相談★

お問い合わせはこちら

--------------------

Posted by 株式会社スター不動産

│コメント(0)

2017年04月04日 10:00 不動産

イチゴケーキを横から切る人はいない

このケーキを人数分に正しく切るには、ケーキの上からナイフを入れイチゴがみんなに行き渡るように切りますよね!

土地も正しく切らなければいけないんです!

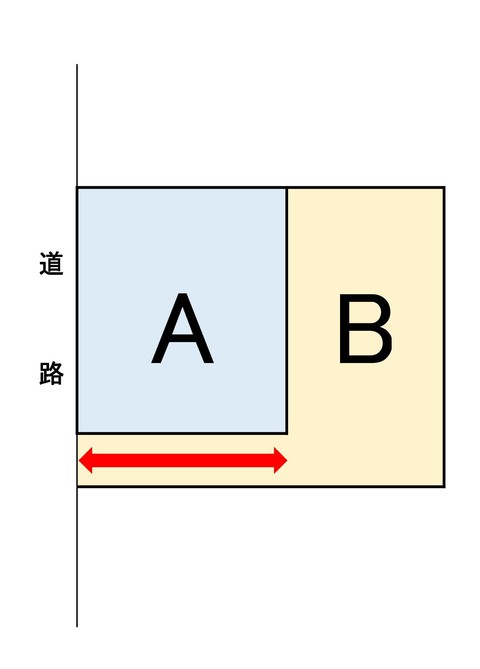

相続が発生し兄弟間で土地を分筆して分ける時、何に注意しないといけないのか?

建物がどのように建てられるかです。

そんなの当たり前だ!と思われるかもしれませんが意外な落とし穴があったりします。

例えば

建築基準法ではこのような条文があります↓↓

建築基準法第43条の規定により、建築物の敷地は、原則として建築基準法上の道路に2メートル以上接しなければなりません。これを接道義務または接道要件といいます。

右の図の赤丸◎で囲った部分が道路との間口でここに2M以上接していないといけません。

じゃあ2Mで大丈夫!と思ってこのように分筆してみたら危険です!

⇔の距離で間口が決まるんです。

奥行距離~15mの場合は間口2m

奥行距離15~25mの場合は間口2.5m

奥行距離25m~の場合は間口3m

仮に奥行距離が18mだとすると間口は2.5mにしないと建物が建たない土地になってしまいます。

絶対ありえないと思いますが先祖代々、三角形を信仰しているからと言ってこんな風に分筆することもやめてくださいね!

意外によくあるのが共有所有、これも後々、もめる元なのでやめた方がいいと思います。

土地は適正な評価をした上で適正に分筆しましょう。

イチゴのケーキを横から切る方はいないですからね!

Posted by 株式会社スター不動産

│コメント(0)

2017年03月04日 09:59 相続×不動産

不動産相続がむずかしい理由

不動産そのものの問題

①わけにくい(共有になりやすい)

②適正な価格が不明瞭

③金額が高い

④流動性が低い

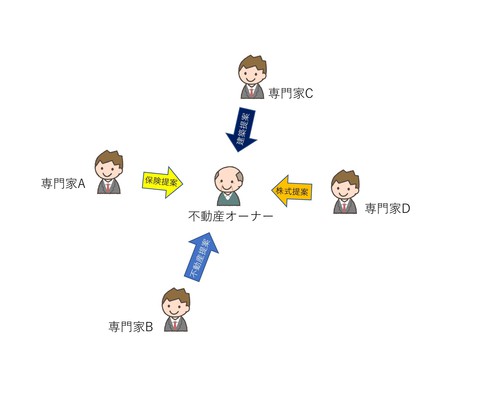

専門家の問題

●相続の専門家が不動産の専門家ではない

●各専門家は特定の分野において高度な知識があるが...

不動産オーナーの悩み

●問題が絡み合っている

●親子間で悩みが違う

●親子間で情報を共有していない

●問題、リスクがわからない

まずは不動産診断を

不動産診断=現状分析

不動産相続マトリックスを作成

承継する資産→残す(分ける)資産・活用する資産

承継しない資産→売却する資産・納税資金用資産

「何もしない、わからない」ことが最大のリスクです。

不動産相続に関わる専門家

宅建士(不動産業)

不動産鑑定士

土地家屋調査士

税理士

司法書士

FP(保険業)

それぞれがバラバラちぐはぐな提案をするのではなく、総合的に最善な提案を適切なタイミングで行う専門家が必要です。

理想的な相続対策

~不動産オーナーの相続税対策~

【 不動産を中心とした『相続対策』とは】

① 不動産オーナーの資産のほとんどは不動産である。

→ 不動産相続マネージメントの必要性

② 不動産オーナーにとって身近な相談役は宅建士である。

→ 相続対策の基本は不動産対策

→ 不動産のリスクを知ることが重要

③ 相続税申告のための土地評価は、不動産知識が必須である。

→ 不動産に強い税理士・会計事務所の必要性

④ 不動産相続対策でのポイントは所有不動産をどう扱うかできまる。

→ 時価と相続税評価額は違う。

【 相続の専門家 】

① 宅建士(不動産業者)

② 税理士

③ FP技能士

④ 不動産鑑定士

⑤ 司法書士

⑥ 土地家屋調査士

⑦ 公認会計士

⑧ 行政書士

⑨ 建築士

⑩ 弁護士

これらの専門家を資産構成別に個別に相談することは、難しいです。

最適な相続対策には、相続に強い専門家のネットワーク確保が必要です。

悩み相談の内容

□土地の面積がわからない・・・

□遺言書が必要と言うけれど・・・

□借家人、借地人との関係がよくない

□お父さんの認知症が心配

□お父さん・お母さんの介護について心配

□個人事業の後継者がいない

□実家を生前贈与したいが・・・

□老後の資金の不安

□相続税がいくらかかるのかわからない

□相続税を納められるか不安

□土地活用を考えているが何がよいのか良くわからない

□資産承継の仕方がわからない

□兄弟間の共有を解決したい

□近隣問題を解決したい

□資産の活用方法を知りたい

□借入金を減らしたい、金利が高い・・・

□所得税・固定資産税が高いのでどうにかしたい

□事業がうまくいっていない

□問題・リスクがあるかわからない

①わけにくい(共有になりやすい)

②適正な価格が不明瞭

③金額が高い

④流動性が低い

専門家の問題

●相続の専門家が不動産の専門家ではない

●各専門家は特定の分野において高度な知識があるが...

不動産オーナーの悩み

●問題が絡み合っている

●親子間で悩みが違う

●親子間で情報を共有していない

●問題、リスクがわからない

まずは不動産診断を

不動産診断=現状分析

不動産相続マトリックスを作成

承継する資産→残す(分ける)資産・活用する資産

承継しない資産→売却する資産・納税資金用資産

「何もしない、わからない」ことが最大のリスクです。

不動産相続に関わる専門家

宅建士(不動産業)

不動産鑑定士

土地家屋調査士

税理士

司法書士

FP(保険業)

それぞれがバラバラちぐはぐな提案をするのではなく、総合的に最善な提案を適切なタイミングで行う専門家が必要です。

理想的な相続対策

~不動産オーナーの相続税対策~

【 不動産を中心とした『相続対策』とは】

① 不動産オーナーの資産のほとんどは不動産である。

→ 不動産相続マネージメントの必要性

② 不動産オーナーにとって身近な相談役は宅建士である。

→ 相続対策の基本は不動産対策

→ 不動産のリスクを知ることが重要

③ 相続税申告のための土地評価は、不動産知識が必須である。

→ 不動産に強い税理士・会計事務所の必要性

④ 不動産相続対策でのポイントは所有不動産をどう扱うかできまる。

→ 時価と相続税評価額は違う。

【 相続の専門家 】

① 宅建士(不動産業者)

② 税理士

③ FP技能士

④ 不動産鑑定士

⑤ 司法書士

⑥ 土地家屋調査士

⑦ 公認会計士

⑧ 行政書士

⑨ 建築士

⑩ 弁護士

これらの専門家を資産構成別に個別に相談することは、難しいです。

最適な相続対策には、相続に強い専門家のネットワーク確保が必要です。

悩み相談の内容

□土地の面積がわからない・・・

□遺言書が必要と言うけれど・・・

□借家人、借地人との関係がよくない

□お父さんの認知症が心配

□お父さん・お母さんの介護について心配

□個人事業の後継者がいない

□実家を生前贈与したいが・・・

□老後の資金の不安

□相続税がいくらかかるのかわからない

□相続税を納められるか不安

□土地活用を考えているが何がよいのか良くわからない

□資産承継の仕方がわからない

□兄弟間の共有を解決したい

□近隣問題を解決したい

□資産の活用方法を知りたい

□借入金を減らしたい、金利が高い・・・

□所得税・固定資産税が高いのでどうにかしたい

□事業がうまくいっていない

□問題・リスクがあるかわからない

Posted by 株式会社スター不動産

│コメント(0)

2017年03月03日 14:50 相続×不動産

あなたの家は相続税大丈夫?

「 相続 」とは?

『相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。』(民法896条本文)

預貯金や不動産などのプラスの財産だけではなく、借入金などのマイナス財産もすべて相続する。

=包括承継

「 法定相続人 」は誰か?

STEP①

「配偶者(夫・妻)は常に相続人になる」

STEP②

「配偶者以外の相続人には順位があり、その中で一番順位が高い人しか相続人になれない」

第一順位:子

第二順位:直系尊属(父母、祖父母)

第三順位:兄弟姉妹

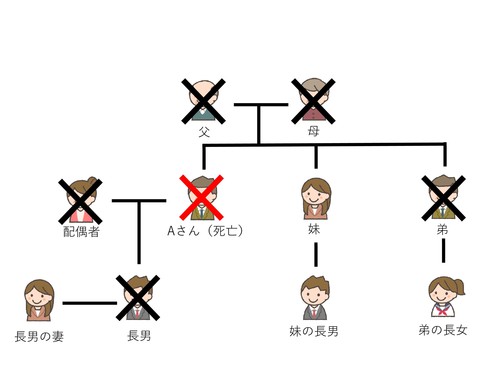

問題1 相続人は誰か、考えてみましょう。

正解

「配偶者は常に相続人になる」

そのため、Aさんの妻

「配偶者以外の相続人には順位があり、その中で一番順位の高い人にしか相続人になれない」

第一順位:子

第二順位:直系尊属(父母、祖父母)

第三順位:兄弟姉妹

そのため、Aさんの長男、次男

正解は配偶者(Aさんの妻)と子(長男、次男)

「 代襲相続 」とは?

STEP③

「子が亡くなっていても、その子の子(孫やひ孫)がいる場合は、その子の子(孫やひ孫)が第一順位の相続人になる」

STEP④

「兄弟姉妹が亡くなっている場合でも、その兄弟姉妹に子がいる場合は、その兄弟姉妹の子が第三順位の相続人となる」

子、兄弟姉妹が、次の事由に該当するとき、その(子の、兄弟姉妹の)子が相続する。

・相続の開始以前に死亡したとき

・相続欠格

・廃除

(民法887条2項)

※子の場合は再代襲できる(ひ孫)

兄弟姉妹の場合は、一代(甥・姪)に限り代襲相続できる

問題2 相続人は誰か、考えてみましょう。

正解

STEP①「配偶者は常に相続人になる」

しかし、すでに配偶者はいない。 →STEP①は関係なし

STEP②「配偶者以外の相続人には順位があり、その中で一番順位の高い人にしか相続にんになれない」

第一順位:子

第二順位:直系尊属(父母、祖父母)

第三順位:兄弟姉妹

第一順位の「子」も、第二順位の「直系尊属」もいないから第三順位の「兄弟姉妹」が相続人

STEP③「子が亡くなっていても、その子の子(孫やひ孫)がいる場合は、その子の子(孫やひ孫)が第一順位の相続人になる」

しかし、子もすでに亡くなっていて、その子供もいない。 →STEP③は関係なし

STEP④「兄弟姉妹が亡くなっている場合でも、その兄弟姉妹に子がいる場合は、その兄弟姉妹の子が第三順位の相続人となる」

そのため、亡弟の娘は相続人になる。

正解は妹と弟の長女

「 法定相続分 」とは?

CASE①【配偶者と子の場合】

配偶者:2分の1 子:2分の1

CASE②【配偶者と直系尊属の場合】

配偶者:3分の2 直系尊属:3分の1

CASE③【配偶者と兄弟姉妹の場合】

配偶者:4分の3 直系尊属:4分の1

(民法900条)

「 相続放棄 」とは?

その相続に関しては、初めから相続人とならなかったものとみなされる。

→包括承継の効果を全面的に拒否

「相続人は自己のために相続の開始があったことを知った時から3か月以内に、相続放棄をしなければならない」(民法939条)

「 遺留分 」とは?

一定範囲の相続人に対して、被相続人の財産の一定割合について相続権を保障する制度

→遺言によっても奪うことのできない相続人の権利

遺言を作成する際は遺留分への配慮が必要

「 遺産分割協議 」とは?

●遺産分割協議

共同相続における遺産を各相続人に分配して相続分を現実化する手続き

→遺言書がない場合に、遺産分割協議を経て遺産を分ける

※相続分どおりに分ける必要はない

●相続手続

金融機関(預貯金の解約等)法務局(登記手続)には遺産分割協議書が必要

『相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。』(民法896条本文)

預貯金や不動産などのプラスの財産だけではなく、借入金などのマイナス財産もすべて相続する。

=包括承継

「 法定相続人 」は誰か?

STEP①

「配偶者(夫・妻)は常に相続人になる」

STEP②

「配偶者以外の相続人には順位があり、その中で一番順位が高い人しか相続人になれない」

第一順位:子

第二順位:直系尊属(父母、祖父母)

第三順位:兄弟姉妹

問題1 相続人は誰か、考えてみましょう。

正解

「配偶者は常に相続人になる」

そのため、Aさんの妻

「配偶者以外の相続人には順位があり、その中で一番順位の高い人にしか相続人になれない」

第一順位:子

第二順位:直系尊属(父母、祖父母)

第三順位:兄弟姉妹

そのため、Aさんの長男、次男

正解は配偶者(Aさんの妻)と子(長男、次男)

「 代襲相続 」とは?

STEP③

「子が亡くなっていても、その子の子(孫やひ孫)がいる場合は、その子の子(孫やひ孫)が第一順位の相続人になる」

STEP④

「兄弟姉妹が亡くなっている場合でも、その兄弟姉妹に子がいる場合は、その兄弟姉妹の子が第三順位の相続人となる」

子、兄弟姉妹が、次の事由に該当するとき、その(子の、兄弟姉妹の)子が相続する。

・相続の開始以前に死亡したとき

・相続欠格

・廃除

(民法887条2項)

※子の場合は再代襲できる(ひ孫)

兄弟姉妹の場合は、一代(甥・姪)に限り代襲相続できる

問題2 相続人は誰か、考えてみましょう。

正解

STEP①「配偶者は常に相続人になる」

しかし、すでに配偶者はいない。 →STEP①は関係なし

STEP②「配偶者以外の相続人には順位があり、その中で一番順位の高い人にしか相続にんになれない」

第一順位:子

第二順位:直系尊属(父母、祖父母)

第三順位:兄弟姉妹

第一順位の「子」も、第二順位の「直系尊属」もいないから第三順位の「兄弟姉妹」が相続人

STEP③「子が亡くなっていても、その子の子(孫やひ孫)がいる場合は、その子の子(孫やひ孫)が第一順位の相続人になる」

しかし、子もすでに亡くなっていて、その子供もいない。 →STEP③は関係なし

STEP④「兄弟姉妹が亡くなっている場合でも、その兄弟姉妹に子がいる場合は、その兄弟姉妹の子が第三順位の相続人となる」

そのため、亡弟の娘は相続人になる。

正解は妹と弟の長女

「 法定相続分 」とは?

CASE①【配偶者と子の場合】

配偶者:2分の1 子:2分の1

CASE②【配偶者と直系尊属の場合】

配偶者:3分の2 直系尊属:3分の1

CASE③【配偶者と兄弟姉妹の場合】

配偶者:4分の3 直系尊属:4分の1

(民法900条)

「 相続放棄 」とは?

その相続に関しては、初めから相続人とならなかったものとみなされる。

→包括承継の効果を全面的に拒否

「相続人は自己のために相続の開始があったことを知った時から3か月以内に、相続放棄をしなければならない」(民法939条)

「 遺留分 」とは?

一定範囲の相続人に対して、被相続人の財産の一定割合について相続権を保障する制度

→遺言によっても奪うことのできない相続人の権利

遺言を作成する際は遺留分への配慮が必要

「 遺産分割協議 」とは?

●遺産分割協議

共同相続における遺産を各相続人に分配して相続分を現実化する手続き

→遺言書がない場合に、遺産分割協議を経て遺産を分ける

※相続分どおりに分ける必要はない

●相続手続

金融機関(預貯金の解約等)法務局(登記手続)には遺産分割協議書が必要

Posted by 株式会社スター不動産

│コメント(0)

2017年02月28日 13:11 相続×不動産

今までの不動産対策の失敗から学ぶこれからの相続対策

今までの不動産対策の失敗から学ぶ不動産相続

今までの相続対策の失敗①

相続対策を「節税対策」と捉えていた!!

節税を重視した相続対策の落とし穴

●不動産投資で節税にはなったが分けるものがなく争いが生じた。

ex.現金3億円で投資物件を購入(時価3億円)→相続税評価額1億円

資産評価を大きく減らし、節税にはなったが相続人への分割、相続税の納税に関しては考えていなかった。

相続対策の優先順位

①相続する人を争わせない(遺産分割対策)

②相続税が現金で納められるか(納税資金対策)

③相続税を低くしたい(節税対策)

①分割>②納税>③節税の順番でバランスを考えた対策が必要

今までの相続対策の失敗②

相続に「時間」の概念がなかった!!

「こんなに早く相続がおこるとは...」

相続を「時間」の概念で捉え、家族のライフサイクルで考える!

父親の年齢から起きるリスク(ex.認知症、相続...)

息子のリスク(ex.介護、納税資金...)

孫の教育費用がどのタイミングでかかるなど...

不動産も時間の概念が大切

賃貸マンション建築のケースでも様々なリスクと向き合わなければなりません。

15年後の家賃、空室率、借入金残債、通常の修繕費、大規模修繕費、15年後の市場価値、相続税評価額、遺産分割

不動産もライフサイクルで考える。

まとめ

これからの相続は「資産承継」と捉える!!

資産承継とは

①価値ある資産を

②次世代へ(親→子※1→孫)

③円滑※2につなげる※3こと

※1 法人でも可

※2 争わせない、価値UP、節税など

※3 贈与 or 譲渡 or 相続

資産承継対策をしないとこうなってしまいます。

自宅とは別に更地で相続税評価額が9億円の不動産を所有しています。

家族構成は子供(長女・次女・長男)は3人で配偶者はすでにいません。

ご本人としては自宅に一緒に住んでいて何かと頼りになる、長男に相続させたいという意思があります。

突然、相続が発生しましました。

土地を法定相続分づつで分け、土地の半分を売却して納税資金にあてました。

何も資産承継対策をしないと、後継者として長男に引き継いでいきたかったものがこうなってしまいます。

しかも、9億の土地から一代で1.5億の評価の土地になってしまいました。

●次世代への資産承継としては大失敗!

●相続のリスク・本質を知らないと次世代へ資産は残せない。

成功する資産承継「これからの相続対策」の考え方

価値ある資産を、考え、創り、育て、守り、増やし、効果的に次世代へ資産を移転させる発想が必要です。

何もしなければ、2代で資産はなくなってしまいます。

今さら聞けない不動産の知識

今までの相続対策の失敗①

相続対策を「節税対策」と捉えていた!!

節税を重視した相続対策の落とし穴

●不動産投資で節税にはなったが分けるものがなく争いが生じた。

ex.現金3億円で投資物件を購入(時価3億円)→相続税評価額1億円

資産評価を大きく減らし、節税にはなったが相続人への分割、相続税の納税に関しては考えていなかった。

相続対策の優先順位

①相続する人を争わせない(遺産分割対策)

②相続税が現金で納められるか(納税資金対策)

③相続税を低くしたい(節税対策)

①分割>②納税>③節税の順番でバランスを考えた対策が必要

今までの相続対策の失敗②

相続に「時間」の概念がなかった!!

「こんなに早く相続がおこるとは...」

相続を「時間」の概念で捉え、家族のライフサイクルで考える!

父親の年齢から起きるリスク(ex.認知症、相続...)

息子のリスク(ex.介護、納税資金...)

孫の教育費用がどのタイミングでかかるなど...

不動産も時間の概念が大切

賃貸マンション建築のケースでも様々なリスクと向き合わなければなりません。

15年後の家賃、空室率、借入金残債、通常の修繕費、大規模修繕費、15年後の市場価値、相続税評価額、遺産分割

不動産もライフサイクルで考える。

まとめ

これからの相続は「資産承継」と捉える!!

資産承継とは

①価値ある資産を

②次世代へ(親→子※1→孫)

③円滑※2につなげる※3こと

※1 法人でも可

※2 争わせない、価値UP、節税など

※3 贈与 or 譲渡 or 相続

資産承継対策をしないとこうなってしまいます。

自宅とは別に更地で相続税評価額が9億円の不動産を所有しています。

家族構成は子供(長女・次女・長男)は3人で配偶者はすでにいません。

ご本人としては自宅に一緒に住んでいて何かと頼りになる、長男に相続させたいという意思があります。

突然、相続が発生しましました。

土地を法定相続分づつで分け、土地の半分を売却して納税資金にあてました。

何も資産承継対策をしないと、後継者として長男に引き継いでいきたかったものがこうなってしまいます。

しかも、9億の土地から一代で1.5億の評価の土地になってしまいました。

●次世代への資産承継としては大失敗!

●相続のリスク・本質を知らないと次世代へ資産は残せない。

成功する資産承継「これからの相続対策」の考え方

価値ある資産を、考え、創り、育て、守り、増やし、効果的に次世代へ資産を移転させる発想が必要です。

何もしなければ、2代で資産はなくなってしまいます。

今さら聞けない不動産の知識

Posted by 株式会社スター不動産

│コメント(0)

2016年12月22日 10:00 不動産

土地価格ってエリア、面積だけじゃ決められない!

不動産は流通性が低く、1つの取引事例で相場が変動してしまうケースもあります。なお、土地の形や道路についている面の幅、方角によっても不動産評価が変わってきてしまう、非常にわかりにくい商品です。

例えば↓↓

①この土地が1坪あたりの単価が40万円、面積が50坪だとすると

土地価格:2,000万円

この土地は道路と敷地との間に2メートル以上の高低差があります。

住宅を建てるにはまず、造成工事をしないといけません。

土が流れないように擁壁を作って、駐車場スペースを作ります。

なのでプラス造成費が約300万円かかります。

土地2,000万円+造成費300万円=合計2,300万円

仕上がり土地の坪単価46万円になります。

②同じ町内で、面積50坪、坪単価45万円でこちらの土地が売り出し中です。

土地価格2,250万円

一見、販売価格からこちらの土地の方が高く見えますが、こちらの土地は平坦ですぐに住宅が建てられそうです。

土地2,250万円+造成費0円=合計2,250万円

※他の諸経費は考慮していません。

不動産は2つとして同じものはありません。

なので土地の価格を決めるのは大変です、土地を売られる方も買われる方も、不動産価格が妥当かどうかしっかりご判断いただきたいです。

例えば↓↓

①この土地が1坪あたりの単価が40万円、面積が50坪だとすると

土地価格:2,000万円

この土地は道路と敷地との間に2メートル以上の高低差があります。

住宅を建てるにはまず、造成工事をしないといけません。

土が流れないように擁壁を作って、駐車場スペースを作ります。

なのでプラス造成費が約300万円かかります。

土地2,000万円+造成費300万円=合計2,300万円

仕上がり土地の坪単価46万円になります。

②同じ町内で、面積50坪、坪単価45万円でこちらの土地が売り出し中です。

土地価格2,250万円

一見、販売価格からこちらの土地の方が高く見えますが、こちらの土地は平坦ですぐに住宅が建てられそうです。

土地2,250万円+造成費0円=合計2,250万円

※他の諸経費は考慮していません。

不動産は2つとして同じものはありません。

なので土地の価格を決めるのは大変です、土地を売られる方も買われる方も、不動産価格が妥当かどうかしっかりご判断いただきたいです。

Posted by 株式会社スター不動産

│コメント(0)